Der Erwerb eines Hauses oder einer Wohnung ist eine weitreichende finanzielle Entscheidung, bei der Unachtsamkeiten gravierende monetäre Konsequenzen nach sich ziehen. Da der Kauf eines Eigenheims oder einer Kapitalanlage für die meisten Privatpersonen ein seltenes Ereignis bleibt, fehlt oft die notwendige Routine, um alle Stolpersteine rechtzeitig zu erkennen. Obwohl die äußere Erscheinung eines Objekts makellos wirkt, verbergen sich in den Details und Verträgen oft Risiken, die das Budget im Nachhinein massiv belasten. Um Sie vor diesen unkalkulierbaren finanziellen Belastungen zu schützen, beleuchten wir die entscheidenden Schwachstellen, die bei Transaktionen rund um Immobilien regelmäßig übersehen werden.

Wohnfläche prüfen: Papier ist geduldig

Auf den ersten Blick wirken die Zahlen im Verkaufsprospekt, dem sogenannten Exposé, häufig äußerst attraktiv. Dennoch sollten Sie diese Daten niemals blind als gegeben hinnehmen. Nicht jede angegebene Quadratmeterzahl hält einer strengen Überprüfung nach den geltenden gesetzlichen Normen stand. Verkäufer neigen dazu, die Flächenangaben zu ihren Gunsten zu interpretieren, was den geforderten Kaufpreis künstlich nach oben treibt.

Besondere Vorsicht ist bei Außenbereichen und Dachgeschossen geboten. Balkone oder großzügige Terrassen werden in Immobilienanzeigen gerne zur Hälfte oder sogar vollständig der Wohnfläche zugeschlagen, obwohl dies rechtlich oft nicht zulässig ist. Ebenso verhält es sich mit Räumen unter Dachschrägen: Erst ab einer Stehhöhe von einem Meter dürfen diese überhaupt anteilig berechnet werden, vollumfänglich erst ab zwei Metern. Auch ausgebaute Kellerräume werden fälschlicherweise oft als vollwertiger Wohnraum deklariert. Schützen Sie Ihr Kapital, indem Sie die offiziellen Baupläne anfordern und die tatsächlichen Maße von einer unabhängigen Fachperson kontrollieren lassen. Eine präzise Nachmessung liefert Ihnen zudem stichhaltige Argumente für eine deutliche Preisreduktion bei den anstehenden Verhandlungen.

Energieeffizienz: Der versteckte Preistreiber

Die energetische Beschaffenheit eines Gebäudes ist längst kein reiner Umweltaspekt mehr, sondern ein fundamentaler Kostenfaktor für Ihre zukünftige Haushaltsrechnung. Immobilien, die in die schlechten Effizienzklassen F, G oder H eingestuft sind, verursachen enorme monatliche Heizkosten. Ebenso erschwert ein schlechter energetischer Zustand einen späteren Weiterverkauf erheblich, da zukünftige Käufer die drohenden Sanierungspflichten einpreisen.

Ein detaillierter Blick in den Energieausweis – das offizielle Dokument über den energetischen Zustand eines Gebäudes – ist daher absolute Pflicht. Um künftige Modernisierungskosten exakt kalkulieren zu können, sollten Sie zwingend qualifizierte Energieberater hinzuziehen. Diese Fachkräfte analysieren die Bausubstanz und erstellen maßgeschneiderte Sanierungskonzepte, die den Energieverbrauch senken und den Immobilienwert nachhaltig festigen. Gleichzeitig prüfen diese Experten, welche staatlichen Förderprogramme Sie für die notwendigen Modernisierungsmaßnahmen in Anspruch nehmen können, um Ihre finanzielle Eigenbelastung deutlich zu minimieren.

Erschließungskosten: Die teure Überraschung

Vor allem bei älteren Bestandsobjekten lauern in den kommunalen Akten oft noch unbeglichene Rechnungen. Die Rede ist von sogenannten Erschließungskosten. Diese Gebühren werden von der Gemeinde für den Anschluss des Grundstücks an die öffentliche Infrastruktur – wie das Stromnetz, die regionale Wasserversorgung oder die Kanalisation – erhoben. Solche kommunalen Forderungen belaufen sich nicht selten auf Einzelbeträge zwischen 5.000 und 20.000 Euro.

Das Tückische daran: Wenn diese Rechnungen in der Vergangenheit vom vorherigen Besitzer nicht oder nur teilweise beglichen wurden, geht die Zahlungsverpflichtung in der Regel nahtlos auf Sie als neue Eigentümer über. Verlassen Sie sich daher niemals auf bloße mündliche Zusagen des Verkäufers. Fragen Sie vor der finalen Vertragsunterzeichnung zwingend bei der zuständigen Stadt- oder Gemeindeverwaltung schriftlich nach, ob noch offene Forderungen für das betreffende Grundstück existieren. Sollte dies der Fall sein, haben Sie ein starkes Argument in der Hand, um den Kaufpreis exakt um diese offene Summe zu mindern.

Baugenehmigungen: legal oder illegal?

Ein nachträglich angebauter Wintergarten, eine weitreichend ausgebaute Dachgaube oder ein massiver Schuppen im Garten steigern die Attraktivität eines Hauses enorm. Dieser optische Mehrwert besteht jedoch nur dann, wenn für sämtliche baulichen Veränderungen auch die entsprechenden behördlichen Zustimmungen der Bauämter vorliegen. Fehlt für einen Anbau die offizielle Baugenehmigung, drohen Ihnen als neuem Käufer empfindliche finanzielle Konsequenzen.

Im mildesten Fall fordert das zuständige Bauamt eine kostenintensive nachträgliche Legalisierung, die viel administrative Arbeit erfordert. Im schlimmsten Fall ordnet die Behörde den kompletten Rückbau, also den erzwungenen physischen Abriss der illegal errichteten Gebäudeteile, an. Solche behördlichen Verfahren kosten Sie schnell zehntausende Euro und ruinieren das gesamte finanzielle Fundament Ihres Projekts. Lassen Sie deshalb alle vorhandenen Bauakten von qualifizierten Architekten oder Bauingenieuren auf absolute Vollständigkeit prüfen. Jegliche Lücke in der Dokumentation stellt ein erhebliches Risiko dar und muss zwingend zu einem angemessenen Preisabschlag führen, um Sie vor unkalkulierbaren Folgekosten zu bewahren.

Kaufpreisaufteilung: Das Steuer-Sparpotenzial

Ein Aspekt, der gerade von angehenden Vermietern sträflich vernachlässigt wird, ist die detaillierte vertragliche Aufschlüsselung der Transaktionskosten. In vielen Notarverträgen wird lediglich ein pauschaler Gesamtpreis für den vollständigen Erwerb beurkundet, ohne auf die Details einzugehen. Wer den Wert von Grundstück und Gebäude nicht separat ausweist, verschenkt bei der Steuererklärung massiv finanzielle Vorteile.

Das deutsche Steuerrecht erlaubt es Ihnen, den altersbedingten Wertminderungsprozess des Gebäudes, die sogenannte steuerliche Abschreibung (AfA), gewinnmindernd geltend zu machen. Das Grundstück selbst verliert jedoch physikalisch nicht an Wert und kann somit vom Finanzamt steuerlich nicht abgeschrieben werden. Je präziser und höher der Gebäudeanteil im Kaufvertrag definiert ist, desto höher fällt Ihre jährliche Steuerersparnis aus. Ebenso sollten fest verbaute Gegenstände, wie eine hochwertige Einbauküche, eine Sauna oder maßgefertigte Einbaumöbel, separat im Vertragswerk Erwähnung finden. Für dieses bewegliche Inventar fällt nämlich von vornherein keine Grunderwerbsteuer an. Klären Sie diesen Schritt jedoch zwingend vorab mit Ihrem Kreditinstitut, da das herausgerechnete Inventar den sogenannten Beleihungswert beeinflusst – also den Wert, den die Bank als harte Sicherheit für das gewährte Darlehen akzeptiert.

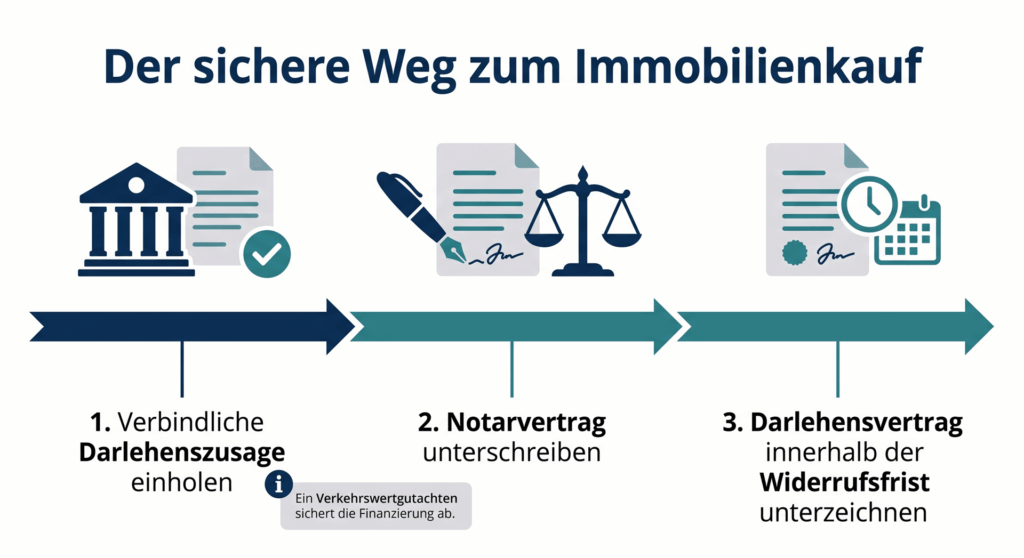

Der richtige Vertrag zur richtigen Zeit

Der exakte Ablauf der verschiedenen Vertragsunterzeichnungen gleicht einer juristischen Gratwanderung, bei der Timing alles ist. Schließen Sie den verbindlichen Kreditvertrag mit der Bank ab, bevor der offizielle Gang zum Notar erfolgt ist, gehen Sie ein immenses Risiko ein. Sollte der jetzige Eigentümer im allerletzten Moment abspringen, sitzen Sie auf einem zweckgebundenen Darlehen, das Sie ohne die dazugehörige Immobilie nicht abrufen können. Kündigen Sie diesen Kreditvertrag anschließend mangels Objekt, verlangen Banken eine Vorfälligkeitsentschädigung – eine drastische finanzielle Strafgebühr für die vertraglich entgangenen Zinserträge.

Noch fataler ist jedoch der exakt umgekehrte Weg: Sie unterschreiben voller Vorfreude den bindenden notariellen Kaufvertrag in der festen Annahme, die Finanzierung sei eine reine Formsache, doch die Bank lehnt Ihren Kreditantrag in der finalen Prüfung nachträglich ab. Ein notariell beurkundeter Kaufvertrag bindet Sie sofort rechtlich und kennt kein klassisches Widerrufsrecht. Die zwingend notwendige Rückabwicklung erzeugt enorme Kosten für den Notar, die Löschung von Grundbuchänderungen (wie der Auflassungsvormerkung zur Reservierung) und zieht fast immer hohe Schadensersatzforderungen des enttäuschten Verkäufers nach sich.

Der sichere Ausweg aus diesem gefährlichen Dilemma erfordert exaktes juristisches Timing. Holen Sie zunächst eine absolut verbindliche Finanzierungszusage Ihrer Bank ein, bevor Sie beim Notar sitzen. Ein fundiertes Verkehrswertgutachten ist in dieser sensiblen Phase ein entscheidender Baustein, da es der Bank eine objektive und belastbare Einschätzung des tatsächlichen Marktwertes liefert und somit die Finanzierungszusage überhaupt erst absichert. Lassen Sie sich den finalen Darlehensvertrag von der Bank aushändigen, unterschreiben Sie diesen jedoch noch nicht sofort. Vereinbaren Sie stattdessen den offiziellen Notartermin exakt so, dass er in die gesetzliche Widerrufsfrist des vorliegenden Kreditvertrages fällt. So behalten Sie zu jedem Zeitpunkt die volle juristische Kontrolle und sichern sich gegen alle Unwägbarkeiten souverän ab.

Mehr Informationen auf: Dr. Timmer & Luibrand GmbH